De hypotheekmarkt in Duitsland

Kop-Munt, donderdag 10 augustus 2017

De Duitse hypotheekmarkt gaat een ingewikkelde periode tegemoet, met toenemende concurrentie en een kleinere populatie die in aanmerking komt voor een hypotheek. Het land vergrijst in rap tempo. Van de ruim 82 miljoen inwoners zijn nu 50 miljoen in de leeftijdscategorie 20-64. Maar over 13 jaar, in 2030, zijn er nog maar 34 miljoen Duitsers die jong genoeg zijn voor een hypotheek.

Alhoewel Duitsland, na het Verenigd Koninkrijk, de grootste hypotheekmarkt is van Europa, opereert de Duitse woningmarkt anders dan de rest van de EU. Duitsers voelen, zo stellen Ilse Helbrecht en Tim Geilenkeuser van de Humboldt Universiteit in Berlijn, veel minder de behoefte om een eigen huis te bezitten dan Britten, Italianen of Spanjaarden. Slechts iets meer dan de helft van de gezinnen is eigenaar van het huis waarin ze wonen. In Nederland is dat zo’n 67 procent, in de hele EU 70 procent, zo blijkt uit cijfers van de European Mortgage Federation. De belangrijkste oorzaken daarvoor zijn een grote voorraad aan betaalbare en kwalitatief hoogstaande huurwoningen en een belastingregime dat huisbezitters niet bevoordeelt ten opzichte van huurders. Sommige bondslanden hebben stimuleringsprogramma’s opgezet voor wie voor het eerst een huis koopt, maar deze zijn kleinschalig van opzet.

Weinig woningen voor toenemende vraag

De Duitse woningmarkt kenmerkt zich door rust. Tussen 2003 en 2006, toen woningmarkten haast explodeerden in Europa – Spanje, Griekenland en Ierland zagen destijds de hypotheekvolumes tussen 132 en 153 procent toenemen – namen hypotheekleningen in Duitsland slechts met 5,9 procent toe, de laagste groei in de hele EU. En tijdens de financiële crisis bleef de hypotheekmarkt in Duitsland stabiel, net als de huizenprijzen die in de jaren daarvoor weinig beweging vertoonden. Pas dit decennium stijgen zowel de koop- als huurprijzen in Duitsland: sinds 2010 is de gemiddelde aankoopprijs van een huis met 22 procent toegenomen. Duitsland bouwt te weinig woningen, terwijl de vraag naar woonruimte toeneemt, zo stellen analisten. De komende jaren wordt een kleine inhaalslag verwacht. In combinatie met een historisch lage hypotheekrente (rond de 1 procent voor een hypotheek met een LTV kleiner dan 60 procent en een rentevaste periode van 10 jaar), betekent dit dat de hypotheekvolumes ook een stijging kunnen laten zien. Maar daar zullen hypotheekaanbieders hard voor moeten vechten.

Meer terrein voor onafhankelijke adviseur

De Duitse hypotheekmarkt is sterk lokaal gericht. De plaatselijke spaarbanken zijn de belangrijkste speler en hebben een derde van de markt in handen. Coöperatieve banken tekenen voor een kwart van de markt, net als de grootbanken. De Duitse tak van ING heeft overigens een marktaandeel van ongeveer 7 procent.

Omdat de lokale spaarbanken zo’n sterke speler zijn, houden landelijke hypotheekverstrekkers nauwgezet bij wat er in welke regio gebeurt – er worden zelfs locatieafhankelijke rentekortingen verstrekt om meer klanten te werven. Dat werkt omdat de (onafhankelijke) hypotheekadviseur meer terrein wint. Duitsers stapten traditioneel naar hun huisbank voor het afsluiten van een hypotheek, maar kijken nu meer en meer om zich heen. Analisten verwachten dat de concurrentie daarom verder toeneemt. Adviseurs krijgen van hypotheekverstrekkers een fee, maar moeten dat wel transparant maken aan de klant. Adviseurs die huizenkopers een fee in rekening brengen voor hun diensten, mogen geen vergoeding ontvangen van de geldverstrekker.

Bausparen

Geldverstrekkers in Duitsland zijn overigens vrij strikt: een typische LTV, zo becijferde de Humboldt universiteit, bedraagt 67 procent en de woonlasten mogen doorgaans niet meer dan 25 procent van het gezinsinkomen bedragen. Een populaire hypotheekvorm in Duitsland is het zogeheten ‘bausparen’, waarbij de consument eerst een aantal jaar spaart, tot soms de helft van de hypotheeksom, voordat een huis wordt gekocht. De bank vergoedt weinig rente over dit gespaarde vermogen, maar rekent ook relatief weinig rente over de hypotheek. Naarmate huizenkopers meer verdienen, worden banken soepeler in hun voorwaarden. Maar LTV’s van meer dan 90 procent zijn uitzonderlijk. Dat komt omdat banken, kijkend naar de prijsontwikkeling uit het verleden, niet rekenen op grote prijsstijgingen. Voor de gemiddelde huizenkoper zelf is dat ook van minder belang. Een huis is een aanschaf voor de rest van het leven, daarom kiezen Duitsers net als Nederlanders voor een lange rentevaste periode: ruim twee derde zet de rente voor vijf jaar of langer vast, een derde kiest voor tien jaar of langer. Duitsers houden nu eenmaal van zekerheid.

Dit werk van valt onder een . Gebaseerd op .

Dit werk van valt onder een . Gebaseerd op .

De Duitse hypotheekmarkt gaat een ingewikkelde periode tegemoet, met toenemende concurrentie en een kleinere populatie die in aanmerking komt voor een hypotheek. Het land vergrijst in rap tempo. Van de ruim 82 miljoen inwoners zijn nu 50 miljoen in de leeftijdscategorie 20-64. Maar over 13 jaar, in 2030, zijn er nog maar 34 miljoen Duitsers die jong genoeg zijn voor een hypotheek.

Alhoewel Duitsland, na het Verenigd Koninkrijk, de grootste hypotheekmarkt is van Europa, opereert de Duitse woningmarkt anders dan de rest van de EU. Duitsers voelen, zo stellen Ilse Helbrecht en Tim Geilenkeuser van de Humboldt Universiteit in Berlijn, veel minder de behoefte om een eigen huis te bezitten dan Britten, Italianen of Spanjaarden. Slechts iets meer dan de helft van de gezinnen is eigenaar van het huis waarin ze wonen. In Nederland is dat zo’n 67 procent, in de hele EU 70 procent, zo blijkt uit cijfers van de European Mortgage Federation. De belangrijkste oorzaken daarvoor zijn een grote voorraad aan betaalbare en kwalitatief hoogstaande huurwoningen en een belastingregime dat huisbezitters niet bevoordeelt ten opzichte van huurders. Sommige bondslanden hebben stimuleringsprogramma’s opgezet voor wie voor het eerst een huis koopt, maar deze zijn kleinschalig van opzet.

Weinig woningen voor toenemende vraag

De Duitse woningmarkt kenmerkt zich door rust. Tussen 2003 en 2006, toen woningmarkten haast explodeerden in Europa – Spanje, Griekenland en Ierland zagen destijds de hypotheekvolumes tussen 132 en 153 procent toenemen – namen hypotheekleningen in Duitsland slechts met 5,9 procent toe, de laagste groei in de hele EU. En tijdens de financiële crisis bleef de hypotheekmarkt in Duitsland stabiel, net als de huizenprijzen die in de jaren daarvoor weinig beweging vertoonden. Pas dit decennium stijgen zowel de koop- als huurprijzen in Duitsland: sinds 2010 is de gemiddelde aankoopprijs van een huis met 22 procent toegenomen. Duitsland bouwt te weinig woningen, terwijl de vraag naar woonruimte toeneemt, zo stellen analisten. De komende jaren wordt een kleine inhaalslag verwacht. In combinatie met een historisch lage hypotheekrente (rond de 1 procent voor een hypotheek met een LTV kleiner dan 60 procent en een rentevaste periode van 10 jaar), betekent dit dat de hypotheekvolumes ook een stijging kunnen laten zien. Maar daar zullen hypotheekaanbieders hard voor moeten vechten.

Meer terrein voor onafhankelijke adviseur

De Duitse hypotheekmarkt is sterk lokaal gericht. De plaatselijke spaarbanken zijn de belangrijkste speler en hebben een derde van de markt in handen. Coöperatieve banken tekenen voor een kwart van de markt, net als de grootbanken. De Duitse tak van ING heeft overigens een marktaandeel van ongeveer 7 procent.

Omdat de lokale spaarbanken zo’n sterke speler zijn, houden landelijke hypotheekverstrekkers nauwgezet bij wat er in welke regio gebeurt – er worden zelfs locatieafhankelijke rentekortingen verstrekt om meer klanten te werven. Dat werkt omdat de (onafhankelijke) hypotheekadviseur meer terrein wint. Duitsers stapten traditioneel naar hun huisbank voor het afsluiten van een hypotheek, maar kijken nu meer en meer om zich heen. Analisten verwachten dat de concurrentie daarom verder toeneemt. Adviseurs krijgen van hypotheekverstrekkers een fee, maar moeten dat wel transparant maken aan de klant. Adviseurs die huizenkopers een fee in rekening brengen voor hun diensten, mogen geen vergoeding ontvangen van de geldverstrekker.

Bausparen

Geldverstrekkers in Duitsland zijn overigens vrij strikt: een typische LTV, zo becijferde de Humboldt universiteit, bedraagt 67 procent en de woonlasten mogen doorgaans niet meer dan 25 procent van het gezinsinkomen bedragen. Een populaire hypotheekvorm in Duitsland is het zogeheten ‘bausparen’, waarbij de consument eerst een aantal jaar spaart, tot soms de helft van de hypotheeksom, voordat een huis wordt gekocht. De bank vergoedt weinig rente over dit gespaarde vermogen, maar rekent ook relatief weinig rente over de hypotheek. Naarmate huizenkopers meer verdienen, worden banken soepeler in hun voorwaarden. Maar LTV’s van meer dan 90 procent zijn uitzonderlijk. Dat komt omdat banken, kijkend naar de prijsontwikkeling uit het verleden, niet rekenen op grote prijsstijgingen. Voor de gemiddelde huizenkoper zelf is dat ook van minder belang. Een huis is een aanschaf voor de rest van het leven, daarom kiezen Duitsers net als Nederlanders voor een lange rentevaste periode: ruim twee derde zet de rente voor vijf jaar of langer vast, een derde kiest voor tien jaar of langer. Duitsers houden nu eenmaal van zekerheid.

Dit werk van valt onder een . Gebaseerd op .

Huizen en appartementen te koop in Nedersaksen, Eemsland, Bentheim, Leer, Aken Kleef, Berlijn, Beieren, Noordrijn-Westfalen. Van particulieren en makelaars.

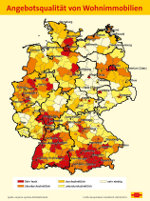

Als je de kwaliteit van het woningaanbod in Duitsland bekijkt dan is er sprake van een duideijke Oost-West kloof. Dit blijkt uit een studie van de

Duitse hypotheekbank Schwäbisch Hall. Het marktonderzoeksbureau Empirica heeft hiervoor ongeveer 743.000 huizen in Duitsland geëvalueerd en heeft de

resultaten van het onderzoek opgenomen op een hele aardige kaart van Duitsland waar je op regionaal niveau de kwaliteit van de huizenmarkt kunt

bekijken.

Als je de kwaliteit van het woningaanbod in Duitsland bekijkt dan is er sprake van een duideijke Oost-West kloof. Dit blijkt uit een studie van de

Duitse hypotheekbank Schwäbisch Hall. Het marktonderzoeksbureau Empirica heeft hiervoor ongeveer 743.000 huizen in Duitsland geëvalueerd en heeft de

resultaten van het onderzoek opgenomen op een hele aardige kaart van Duitsland waar je op regionaal niveau de kwaliteit van de huizenmarkt kunt

bekijken.

Meer artikelen