De hypotheekmarkt in Spanje: crisis zorgde voor enorme instorting

Kop-Munt, donderdag 7 september 2017

Wie een hypotheek wil afsluiten in Spanje, loopt gewoon binnen bij de bank waar hij al z’n hele leven bankiert. Hypotheekadviseurs bestaan nauwelijks, zegt Patrick Kruger van SpaanseHypotheek.nl. “Vergelijken doen de Spanjaarden niet.”

Spanjaarden blijven trouw aan wat ze gewend zijn, merkt de in Valencia werkzame Kruger. “Dat zit in hun cultuur: als een restaurant goed is, ga je d’r elke week eten. Als je bankiert bij een bank, ga je daarheen voor al je geldzaken.” Die trouwe mentaliteit is wellicht een van de redenen dat de Spaanse woning- en hypotheekmarkt zo hard in elkaar stortte. Huizen in Spanje zijn 70 procent waard van wat ze in 2007 kostten. Hypotheekverstrekkers hebben, sinds de crisis toesloeg, meer dan 350 miljard euro verloren, zo stelt de European Mortgage Federation (EMF).

Tij begint te keren

In het eerste kwartaal van dit jaar stond er ruim 539 miljard euro aan woonhypotheken uit, een cijfer dat hard is gedaald in het afgelopen decennium. Het tij begint echter te keren; in 2015 nam het aantal nieuwe hypotheken met een derde toe ten opzichte van het jaar daarvoor – en die trend lijkt zich ook dit jaar voort te zetten. Het huidige hypotheekvolume is echter nog geen 30 procent van wat het tien jaar geleden was. Het speelveld is overzichtelijk: de grote banken hebben 91 procent van de hypotheekmarkt in handen.

De gemiddelde rente voor nieuw afgesloten hypotheken in het eerste kwartaal van 2017 bedraagt net onder de twee procent. Die lage rente zorgt ervoor dat dertig procent van de Spanjaarden die nu een hypotheek kiezen, voor een langere rentevaste periode gaan. Dat is een wezenlijke verandering: in 2014 koos nog minder dan een procent voor een looptijd langer dan een tien jaar.

Belasting op hypotheek

Spanje kent geen regelingen als de hypotheekrenteaftrek, maar rekent juist een extra belasting van ongeveer een procent op de hypotheek. In Spanje werkt men voornamelijk met annuïteitenhypotheken. “Bij het afsluiten van hypotheken in Spanje komt meer papierwerk kijken dan in Nederland”, ervaart Kruger. “Bijkomend probleem is de communicatie, zeker wanneer je de taal niet machtig bent. Banken willen nog wel eens plotseling een half procent meer rente rekenen tussen het moment van de offerte en het daadwerkelijk afsluiten, of de voorwaarden veranderen.” Dat is waar Kruger met spaansehypotheek.nl meerwaarde biedt voor buitenlandse huizenkopers.

De gemiddelde Loan-to-value voor nieuwe hypothecaire leningen bedroeg in 2015 62 procent, blijkt uit cijfers van de EMF. Alleen in uitzonderlijke gevallen willen banken akkoord gaan met een Loan-to-value van meer dan 80 procent. “De bank kijkt naar de koopsom en de taxatiewaarde, en gaat dan uit van het laagste bedrag”, legt Kruger uit. “Wie niet in Spanje woont maar hier een huis wil kopen, moet rekening houden met een Loan-to-value van maximaal 70 procent.”

Dit werk van valt onder een . Gebaseerd op .

Dit werk van valt onder een . Gebaseerd op .

Wie een hypotheek wil afsluiten in Spanje, loopt gewoon binnen bij de bank waar hij al z’n hele leven bankiert. Hypotheekadviseurs bestaan nauwelijks, zegt Patrick Kruger van SpaanseHypotheek.nl. “Vergelijken doen de Spanjaarden niet.”

Spanjaarden blijven trouw aan wat ze gewend zijn, merkt de in Valencia werkzame Kruger. “Dat zit in hun cultuur: als een restaurant goed is, ga je d’r elke week eten. Als je bankiert bij een bank, ga je daarheen voor al je geldzaken.” Die trouwe mentaliteit is wellicht een van de redenen dat de Spaanse woning- en hypotheekmarkt zo hard in elkaar stortte. Huizen in Spanje zijn 70 procent waard van wat ze in 2007 kostten. Hypotheekverstrekkers hebben, sinds de crisis toesloeg, meer dan 350 miljard euro verloren, zo stelt de European Mortgage Federation (EMF).

Tij begint te keren

In het eerste kwartaal van dit jaar stond er ruim 539 miljard euro aan woonhypotheken uit, een cijfer dat hard is gedaald in het afgelopen decennium. Het tij begint echter te keren; in 2015 nam het aantal nieuwe hypotheken met een derde toe ten opzichte van het jaar daarvoor – en die trend lijkt zich ook dit jaar voort te zetten. Het huidige hypotheekvolume is echter nog geen 30 procent van wat het tien jaar geleden was. Het speelveld is overzichtelijk: de grote banken hebben 91 procent van de hypotheekmarkt in handen.

De gemiddelde rente voor nieuw afgesloten hypotheken in het eerste kwartaal van 2017 bedraagt net onder de twee procent. Die lage rente zorgt ervoor dat dertig procent van de Spanjaarden die nu een hypotheek kiezen, voor een langere rentevaste periode gaan. Dat is een wezenlijke verandering: in 2014 koos nog minder dan een procent voor een looptijd langer dan een tien jaar.

Belasting op hypotheek

Spanje kent geen regelingen als de hypotheekrenteaftrek, maar rekent juist een extra belasting van ongeveer een procent op de hypotheek. In Spanje werkt men voornamelijk met annuïteitenhypotheken. “Bij het afsluiten van hypotheken in Spanje komt meer papierwerk kijken dan in Nederland”, ervaart Kruger. “Bijkomend probleem is de communicatie, zeker wanneer je de taal niet machtig bent. Banken willen nog wel eens plotseling een half procent meer rente rekenen tussen het moment van de offerte en het daadwerkelijk afsluiten, of de voorwaarden veranderen.” Dat is waar Kruger met spaansehypotheek.nl meerwaarde biedt voor buitenlandse huizenkopers.

De gemiddelde Loan-to-value voor nieuwe hypothecaire leningen bedroeg in 2015 62 procent, blijkt uit cijfers van de EMF. Alleen in uitzonderlijke gevallen willen banken akkoord gaan met een Loan-to-value van meer dan 80 procent. “De bank kijkt naar de koopsom en de taxatiewaarde, en gaat dan uit van het laagste bedrag”, legt Kruger uit. “Wie niet in Spanje woont maar hier een huis wil kopen, moet rekening houden met een Loan-to-value van maximaal 70 procent.”

Dit werk van valt onder een . Gebaseerd op .

Huizen te koop Spanje. Ruim aanbod. Vakantiehuizen en vakantievilla’s. Boerderijen in Andalusië, appartementen aan de Costa’s. Particuliere verkoop en aanbod van makelaars.

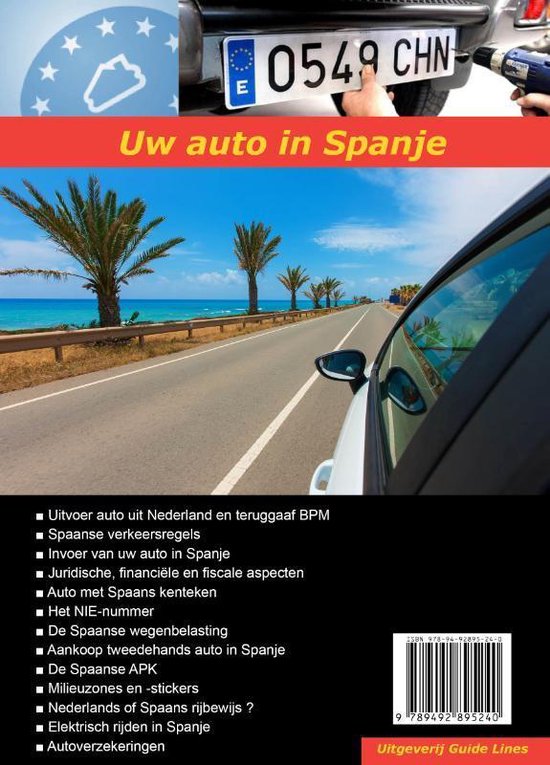

De juridische, fiscale, financiële, verzekeringstechnische en praktische aspecten van uitvoer van uw auto uit Nederland en invoer van uw auto in Spanje.

Ontdek de cruciale aspecten van het kopen van vastgoed in Spanje met onze gids. Leer over zonering, planvergunningen, en praktische stappen voor een

succesvolle aankoop. Essentieel leesvoer voor iedereen die geïnteresseerd is in Spaans onroerend goed.

Ontdek de cruciale aspecten van het kopen van vastgoed in Spanje met onze gids. Leer over zonering, planvergunningen, en praktische stappen voor een

succesvolle aankoop. Essentieel leesvoer voor iedereen die geïnteresseerd is in Spaans onroerend goed.

Meer artikelen